塔城股票配资

塔城股票配资

但配资股的风险也不容忽视。首先,杠杆放大不仅放大收益,也放大亏损。如果投资失利,投资者不仅会亏损自有资金,还可能需要偿还借入的资金。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文 | 孙匡文 来源 | 新湖研究所 湖畔新言

调研背景

国内外氧化铝价格在近3个月大幅上涨,氧化铝企业利润飙升至2000元/吨以上,企业生产积极性高,但即便如此,产能投放受限。沿海地区除山东10月份新投100万吨产能外,其他新产能多仍处于前期建设阶段,尚未进入投产周期。内陆地区企业河南、山西成为产能增加的主力。基于此,此次走访山西主要几家氧化铝生产企业,以了解当地企业的实际生产情况以及后期能释放的产能,当前供应紧张局势能否有效缓解。

1

调研结论

山西氧化铝企业欠货情况较普遍,多数氧化铝存在长单货交付延迟的情况。这一方面因年内供需计划外减产增多,导致产量不及预期。另一方面,二季度氧化铝厂普遍存在超卖的情况,因预期国产矿规模性复产助力氧化铝产能复产,但预期未有兑现。10月份以来,虽有部分产能或扩产产能投放,但总体运行产能增量非常有限,当地氧化铝产量仅小幅爬升。

目前山西非国有氧化铝企业普遍采购进口矿为主,国产矿仅作为补充。而进口矿供应也受较大扰动,其中几内亚对阿联酋铝业几内亚子公司GAC的冻结行为加剧铝土矿供应的不确定性,另外几内亚雨季也带来季节性发运量下降,氧化铝厂铝土矿库存普遍下降,向山西供应量受限,限制山西产能释放。短期看,山西氧化铝运行产能进一步上升的空间仍非常有限。虽然超高利润刺激多数工厂超产,但产量实际提升空间不大。在氧化铝补齐未交付的货之前,现货供应量仍非常有限。氧化铝现货价格短期仍维持强势。

2

调研简析

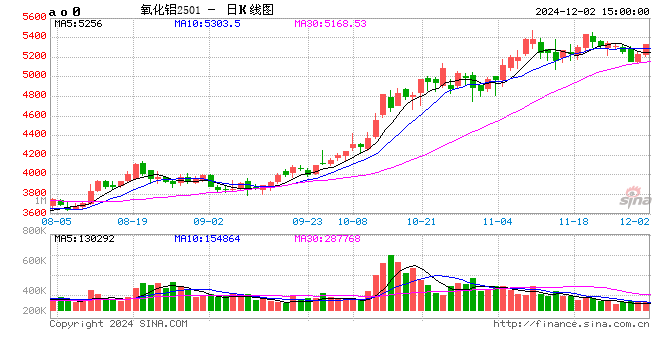

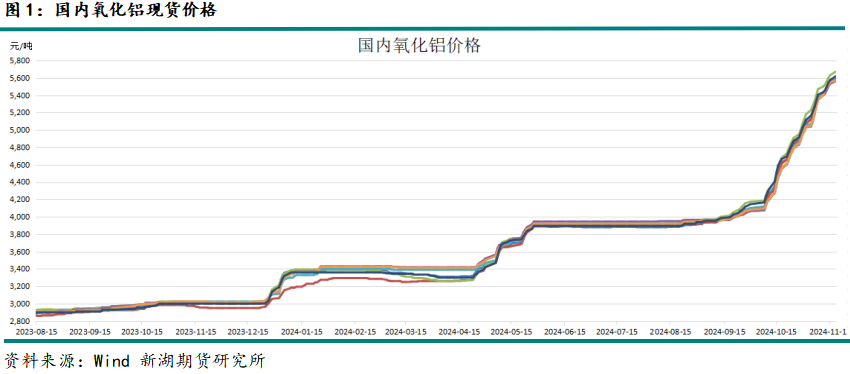

8月下旬以来国内氧化铝价格持续上涨,平均价格自3900元/吨以下一路上涨至5600元/吨水平,涨幅超40%,且涨势仍未有中止的迹象。这期间伴随海外现货价格同样大幅上涨,实际成交价格自600美元/吨水平上涨至830美元/吨水平,涨幅也接近40%。国内外氧化铝价格大幅上涨主要因氧化铝供应持续短缺,年内计划外的减产、铝土矿供应扰动均对供应造成严重冲击。而进入四季度电解铝新产能投放及国内铝厂冬储则加剧了氧化铝供应短缺。

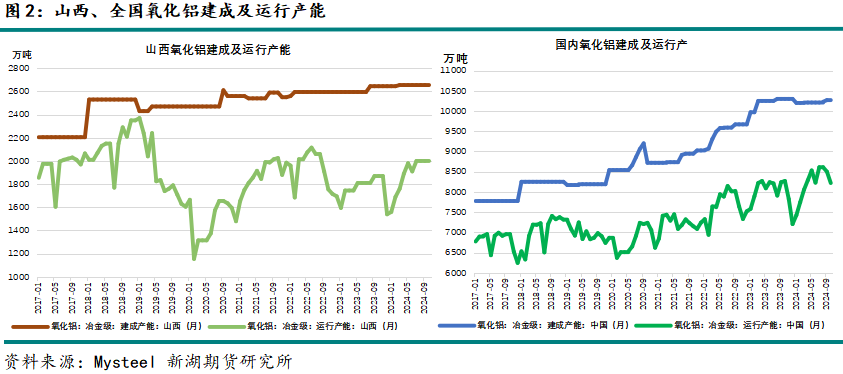

山西氧化铝有效建成产能2650万吨,占全国总产能约25.5%。其中冶金级氧化铝产能2600万吨左右。运行产能则在2200万吨左右,占全国运行产能约27%。

年初受环保、安监等多重因素影响,山西地区铝土矿生产全面受限,叠加大气污染防治措施带来积极性限产,山西氧化铝减产严重,运行产能降至1600万吨以下。

春节过后,环保限产减少,限产产能逐步恢复运行,运行产能逐步爬升,但铝土矿供应未有明显恢复,因此运行产能仅缓慢爬升。而氧化铝价格持续上涨,企业利润随之上升,刺激氧化铝厂生产积极性,在国产矿供应不足的情况下纷纷增加进口矿使用量,产量得以加速回升。而二季度国产矿复产预期落空,期间个别企业由于大量使用进口矿导致设备不适应,阶段性停产,市场产量出现波动。

下半年以来,出内蒙有100万吨复产外,其他地区基本没有明显复产,阶段性检修使得运行产能有反复。10月山东新投100万吨产能后再无更多产能投放。山西除长期闲置的产能外也基本无产能释放。全国运行产能进入阶段性瓶颈期。

与此同时,海外市场供应短缺的情况愈演愈烈,二季度海外也出现计划外的大规模减产,截至目前部分减产产能尚未完全恢复运行。进入四季度海外电解铝产能进入阶段性投放高峰,供需错配刺激海外氧化铝现货价格不断攀升,几内亚政府对GAC的冻结措施在扰动全球铝土矿供应的同时也增加了海外氧化铝生产的不确定性,对海外氧化铝价格上涨起到推波助澜的作用,成交价格攀升至820美元/吨以上。这给到出口一定利润,刺激出口增加。海关数据显示10月氧化铝出口量达17万吨,同比增141.7%。1-10月累计出口141万吨,同比增40.7%。出口增加明显削弱国内供应增量。

表1:国内氧化铝供需平衡

资料来源:Mysteel 新湖期货研究所

资料来源:Mysteel 新湖期货研究所

总体看,短期内山西氧化铝运行产能释放空间极有限,采暖季山西等北方产区还存在阶段性限产的可能,其他地区新产能尚未跟上,海外供应也存在较大不确定性。

消费端,虽然国内电解铝运行产能暂无明显变化,但铝厂氧化铝库存仍处于极低水平,备库需求强,尤其是西北地区铝厂冬储远未完成,因此短期氧化铝需求仍非常强劲。因此短期氧化铝供应短缺的状态仍将维持,并支撑现货价格继续走强。而中长期看,后期新产能投放后将逐步缓解供应短缺的情况,也将使得氧化铝价格逐步回归合理水平。

3

调研纪要

氧化铝企业A

建成产能100万吨。上半年因缺矿使用澳大利亚铝土矿导致系统故障停产,影响3-4个月产量。10月底扩建的60万吨产能投入运行。2023年产量在40万吨左右,2024年计划产量80万吨。环保监管强度大,今年还未实施限产。

铝土矿基本全部使用进口矿,几内亚矿为主。铝土矿供应基本能保证到明年3月份的正常生产。进口矿主要自黄骅港发运。铝土矿价格不断上涨,高品位矿上涨至CIF100美元/吨,低品位的也涨到了90美元/吨。

工厂主要采购焦炉煤气和天然气。

氧化铝主要往青海、内蒙、新疆销售,10%-20%为铁路运输,其他汽运。氧化铝销售长单、现货各占一半,未来长单量预计占70%。到11月初仍有1个月的长单货未完成交付。

铝土矿价格上涨推升成本,另外矿石品位下降,几内亚矿平均吨耗由之前的2.4-2.5吨上升至2.7-2.8吨。焦炉煤气成本120-150/吨。成本上涨至3200-3300元/吨。

氧化铝企业B

产能300万吨,去年产量在300万吨出头,今年预计略增。集团氧化铝总产能800-900万吨,电解铝产能160万吨。集团在印尼 规划400万吨,一期100万吨。远期在沙特规划200万吨氧化铝产能,100万吨电解铝产能。

采暖季11月1号至次年3月1号一般会轮流限产1个月,限50%。

公司目前铝土矿25%为国产矿,75%为进口矿,进口矿来源于18个国家,调配使用。进口矿吨耗2.8吨左右。

铝土矿主要从贸易商采购。铝土矿厂内库存7-8天,10万吨左右可以直接下料,账面库存30万吨。进口矿自京唐港、黄骅港发运,港口到工厂运费100多一吨。

氧化铝供集团内电解铝厂外,多余部分向西北电解铝厂供应。尚有10万吨左右长单货代交付。厂内无库存。

能源以焦炉煤气为主,最便宜,少量使用天然气。

企业认为目前部分电解铝厂等米下锅的状态,氧化铝价格会继续上涨。

氧化铝企业C

250万吨,6条线,2条计划2025年技改。运行150运行,8月份因矿紧运行产能降到135万吨,2023年产量150万吨。2024年计划产量130万吨。采暖季按产能限产基本不影响目前运行,因100万吨产能限制。

自有矿山,80%铝土矿为国产矿,国产矿也少量外购,进口矿作为补充。矿最少一周库存。部分矿也拿到复产批文,准备复产。

公司目前有42万吨电解铝产能,铝液约占42-43%,合金占40%,铝锭不到20%。合金产品主要是A356。两台30万千瓦机组,能为28万吨产能的供应电力。

氧化铝供公司电解铝厂,多余部分集团统一销售。工厂基本无氧化铝库存。

规划有金属镓项目。

氧化铝贸易商D

年贸易规模正常200万吨以上,最近几年明显缩减,预计年内降至20-30万吨规模。目前行情现货很难采购到。公司一般在客户有需求时才向氧化铝厂采购,也向少数其他贸易商采购。客户主要是西北地区电解铝企业。部分有长单供应合同,不过量不大。

当前市场基本现买现卖,不会囤货。

企业预期电解铝厂要备库,正常库存天数在10-20天。现货缺,价格会继续上涨。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 塔城股票配资

文章为作者独立观点,不代表证券配资开户观点